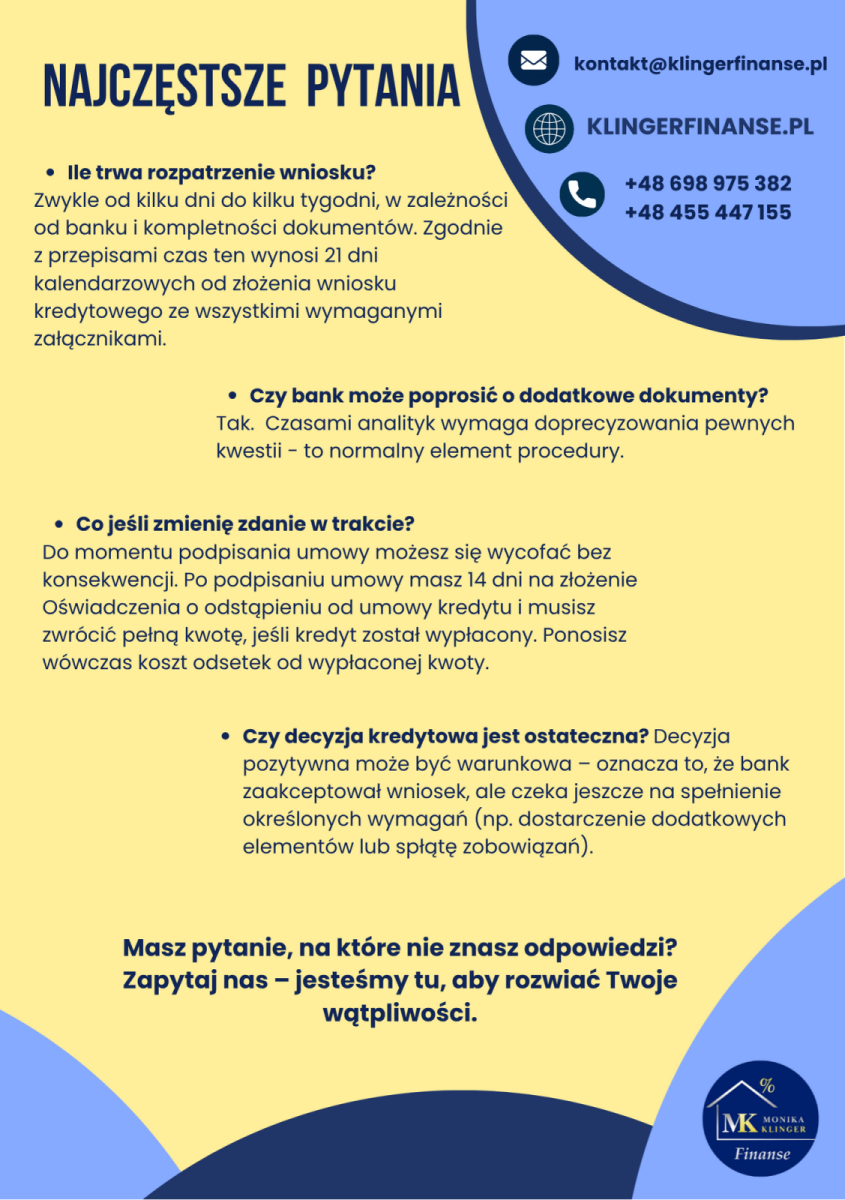

Myślisz, że masz „swoją” zdolność kredytową? W praktyce coś takiego nie istnieje jako jedna, stała wartość.

Myślisz, że masz „swoją” zdolność kredytową? W praktyce coś takiego nie istnieje jako jedna, stała wartość.

To jedno z największych zaskoczeń klientów:

ta sama pensja, ta sama forma zatrudnienia, a zupełnie inna decyzja banku.

Dlaczego tak się dzieje?

Wiele osób jest zaskoczonych sytuacją, w której mimo stabilnej pracy, dobrej pensji i braku opóźnień w spłatach kredytów bank przyznaje niższą zdolność niż się spodziewali.

Wiele osób zakłada, że jeśli posiada odpowiednią zdolność kredytową, decyzja banku będzie formalnością.

W praktyce proces analizy kredytowej jest bardziej złożony.

Bank zawsze ocenia dwa kluczowe obszary jednocześnie – klienta oraz nieruchomość, która stanowi zabezpieczenie kredytu.

Choć na pierwszy rzut oka dwie nieruchomości mogą wyglądać podobnie – ten sam metraż, zbliżona lokalizacja i identyczna cena – dla banku to często zupełnie inne przypadki...

Wiele osób zaczyna myśleć o kredycie hipotecznym dopiero w momencie, gdy znajdzie wymarzone mieszkanie lub dom.

Masz działkę budowlaną i zakładasz, że dzięki temu koszt budowy domu w kredycie będzie niższy? To bardzo częste przekonanie, ale w praktyce działa to inaczej...

Kosztorys budowy to jeden z kluczowych elementów wniosku kredytowego. W praktyce to właśnie on pozwala bankowi ocenić, czy inwestycja ma realne szanse na realizację i czy budżet jest spójny z zakładanym zakresem prac.

Wiele osób zakłada, że przy budowie domu najważniejsza jest zdolność kredytowa.

W praktyce bank patrzy szerzej i analizuje całą inwestycję, a nie tylko klienta.

Planując zakup mieszkania lub budowę domu na kredyt hipoteczny, bardzo szybko pojawia się temat wkładu własnego. Brzmi skomplikowanie, ale w praktyce chodzi po prostu o część ceny nieruchomości, którą finansujesz z własnych środków.

Coraz więcej osób pracujących za granicą lub współpracujących z zagranicznymi firmami uzyskuje dochody w euro. Wiele z nich planuje zakup nieruchomości w Polsce i zastanawia się, czy możliwe jest uzyskanie kredytu hipotecznego przy wynagrodzeniu w walucie obcej.

Poniżej wyjaśniamy najważniejsze kwestie.

„30 lat i nadpłacaj”

W przestrzeni medialnej i wśród ekspertów finansowych często powtarza się rada:

Planujesz większy wydatek i zastanawiasz się, czy lepszym rozwiązaniem będzie kredyt gotówkowy czy hipoteczny? Oto porównanie, które pomoże Ci podjąć świadomą decyzję.

W 2022–2023 wielu kredytobiorców zaciągało kredyty mieszkaniowe przy oprocentowaniu sięgającym nawet 8%. Dziś banki oferują refinansowanie ze stałą stopą na poziomie ok. 6%, a czasem niżej.

Marzysz o własnym mieszkaniu, ale brak Ci wkładu własnego? Rządowy program Rodzinny Kredyt Mieszkaniowy może być rozwiązaniem idealnym dla Ciebie. Sprawdź, na czym polega i kto może z niego skorzystać.

W obecnym, złożonym rynku finansowym samodzielne poszukiwanie odpowiedniego kredytu może być czasochłonne i nieefektywne. Właśnie dlatego warto skorzystać ze wsparcia pośrednika kredytowego, który zna procedury, produkty bankowe i wie, jak sprawnie przeprowadzić Cię przez cały proces.

Planujesz większy wydatek i zastanawiasz się, czy lepszym rozwiązaniem będzie kredyt gotówkowy czy hipoteczny? Oto porównanie, które pomoże Ci podjąć świadomą decyzję.

Masz kilka kredytów i zastanawiasz się, czy warto połączyć je w jeden? Konsolidacja kredytów to rozwiązanie, które może ułatwić Ci życie, ale nie zawsze jest najlepszym wyborem. Sprawdź, kiedy to się opłaca!